Como visualizar o seu relatório de crédito e pontuação de crédito de graça

A cada poucos meses, você ouve falar de outra enorme violação de dados de uma grande empresa financeira e de como deve verificar cuidadosamente seus relatórios de crédito para garantir que nada esteja errado.

Hoje em dia, aparentemente você não está seguro se adicionar alertas de fraude ao seu relatório de crédito ou congelá-lo totalmente. Algumas das práticas de segurança nessas agências de crédito são tão ruins que ainda podem ser hackeadas mesmo depois de um hack anterior.

Então, sua melhor aposta é ficar de olho em seus próprios relatórios de crédito e pontuações e ter certeza de que nada está acontecendo lá que você ainda não conhece. Neste artigo, vou mostrar-lhe como obter o seu relatório de crédito de graça, o que você pode fazer uma vez por ano. Em segundo lugar, vou mostrar-lhe como obter sua pontuação de crédito livre, que você pode obter praticamente em uma base diária.

Relatório de crédito gratuito

Vamos começar com o relatório de crédito livre. Você provavelmente já ouviu falar de como fazer isso agora, considerando como é a primeira coisa que todo site diz que você deve fazer após qualquer tipo de violação de dados.

AnnualCreditReport.com é o único site que fornece os relatórios de crédito gratuitos. Se você não está neste site, é um site fraudulento.

Mesmo sendo o único site para obter seus relatórios de crédito gratuitos, felizmente funciona bem. Basta clicar no link Solicitar seu relatório de crédito grátis e seguir as instruções. Você normalmente tem que responder algumas perguntas pessoais primeiro por razões de segurança antes de prosseguir.

Depois disso, você pode visualizar e baixar os relatórios de crédito de cada uma das três empresas de relatórios de crédito. É simples e fácil e definitivamente algo que você deve fazer uma vez por ano.

Pontuações de crédito gratuitas

Agora, com pontuação de crédito, é um jogo totalmente diferente. Em primeiro lugar, é importante entender que existem vários algoritmos de pontuação de crédito diferentes e empresas diferentes usam diferentes.

Por exemplo, algumas empresas usam a pontuação FICO, que é bastante popular. Outra empresa pode usar o VantageScore, que foi criado a partir de um conjunto diferente de bancos e instituições financeiras.

Sua pontuação de crédito basicamente nunca será a mesma em todos esses modelos de pontuação. Eu normalmente vejo uma diferença de 10 a 20 pontos entre os vários modelos de pontuação. Se você notar alguma diferença significativa, entre em contato com uma das três agências de relatórios de crédito.

Cartões de crédito

A melhor maneira de obter sua pontuação de crédito livre é simplesmente fazer login em todas as suas contas de cartão de crédito. Apenas sobre cada empresa de cartão de crédito oferece agora uma pontuação de crédito livre em uma base diária, semanal ou mensal.

Por exemplo, eu entrei na minha conta Discover e havia um link na parte inferior onde eu poderia ver minha pontuação FICO de graça.

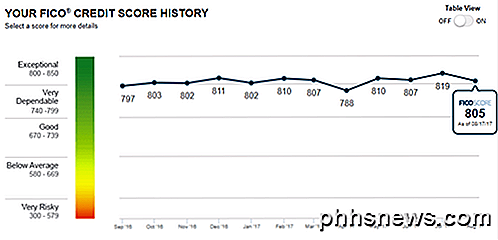

Eu cliquei nesse link e obtive um bom gráfico com a minha pontuação FICO ao longo do tempo. Ele também me deu detalhes sobre quais fatores estão afetando minha pontuação atual, para que eu possa tentar agir se eu quiser uma pontuação de crédito maior.

Mesma coisa com meu cartão de crédito Citi. Vá para Card Benefits, Credit & Account Protection e depois FICO score .

O Citi também trabalha com a FICO, mas você pode ver que a pontuação é diferente entre as empresas e até mesmo dependendo do dia. A maioria das empresas de cartão de crédito atualizará sua pontuação uma vez por mês.

Se você é um cliente Chase, você pode obter sua pontuação de crédito gratuitamente, inscrevendo-se em uma empresa chamada Credit Journey. Parece ser de propriedade de Chase, mas eles usaram um nome diferente para isso.

Se você é um cliente Capital One, inscreva-se no Credit Wise. Mesmo sendo um produto da Capital One, qualquer um pode se inscrever para ele, mesmo que você não esteja usando o Capital One. Ambos Credit Journey e Credit Wise usam a pontuação de crédito VantageScore 3.0.

Outros sites e serviços

Fora das empresas de cartão de crédito, você tem outras empresas de serviços financeiros que lhe dão pontuação de crédito livre também. Dois dos meus favoritos são Mint e Credit Karma.

Crédito Karma usa o VantageScore e Mint atualmente usa a pontuação FICO, no entanto, Mint está mudando para o VantageScore também em outubro de 2017. Essa pontuação parece estar se tornando mais popular do que FICO.

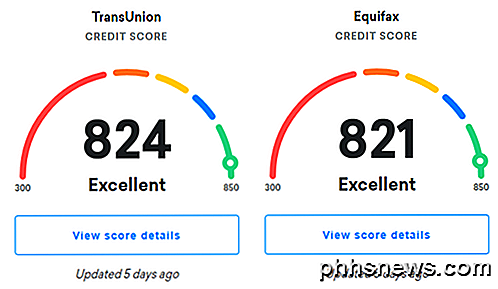

O Credit Karma fornece a pontuação da TransUnion e da Equifax. Se você clicar em Visualizar detalhes da pontuação, receberá todos os tipos de detalhes sobre os fatores de crédito que estão ajudando e prejudicando você. Isso inclui o uso do cartão de crédito, histórico de pagamento, observações depreciativas, idade de crédito, total de contas e perguntas difíceis. Você também recebe basicamente o seu relatório de crédito completo, por isso é um serviço muito bom que é totalmente gratuito.

Mint é mais voltada para aqueles que querem gerenciar todas as suas contas financeiras em um só lugar, mas também pode ser usado apenas para obter sua pontuação de crédito. Eu tenho usado isso há muitos anos, antes mesmo de ser comprado pela Intuit, e tem sido ótimo para acompanhar todas as minhas informações financeiras.

Mais uma vez, todos os sites de pontuação de crédito listados acima também fornecem detalhes sobre o seu relatório de crédito (contas abertas / fechadas, comentários depreciativos, etc.), portanto, mesmo que você não tenha seu relatório de crédito gratuito do AnnualCreditReport.com, você pode praticamente ver tudo usando esses sites.

Existem outros sites que podem lhe dar essa informação, mas eu iria ficar com estes como eles são de grandes empresas conceituadas ea última coisa que você quer fazer é dar informações pessoais para um site de fraude por acidente. Com sorte, você não será vítima de fraudes financeiras e poderá aumentar sua pontuação de crédito. Apreciar!

Como configurar um aplicativo para sempre executar no modo Administrador

A execução de aplicativos como um usuário padrão sem privilégios elevados é uma boa prática de segurança, mas e os horários em que um aplicativo só funcionará se é executado como administrador? Leia como nós destacamos como facilmente e permanentemente definir um aplicativo para ser executado com privilégios administrativos Caro How-To Geek, Eu tenho um problema e eu até encontrei uma solução em seu site, mas uma camada extra sobre o topo do meu problema me impede de usar sua solução.

Como ativar, otimizar e ajustar o NVIDIA G-Sync

Se você possui uma placa gráfica e um monitor NVIDIA que suportam NVIDIA G-Sync, você pode usá-lo para eliminar o rasgo da tela e faça com que os jogos que você joga pareçam melhores. O que o G-Sync faz RELACIONADO: G-Sync e FreeSync explicados: Taxas de atualização variáveis para jogos “Tela rasgando” tem sido tradicionalmente um problema ao jogar Jogos de PC.